Dettagli sull’imposta e i principali gruppi bancari coinvolti

Il meccanismo previsto dalla manovra finanziaria offre alle banche italiane un’opportunità di alleggerire il carico fiscale derivante dalla legge sugli extraprofitti del 2023. Invece di versare il 40% sugli extraprofitti, le banche che hanno accumulato riserve di capitale possono optare per svincolarle nel 2026, pagando un’aliquota ridotta al 27,5%. Questo si traduce in un risparmio significativo per il settore bancario, con un esborso complessivo stimato a 1,719 miliardi di euro, rispetto ai 2,5 miliardi che sarebbero stati dovuti con l’aliquota del 40%.

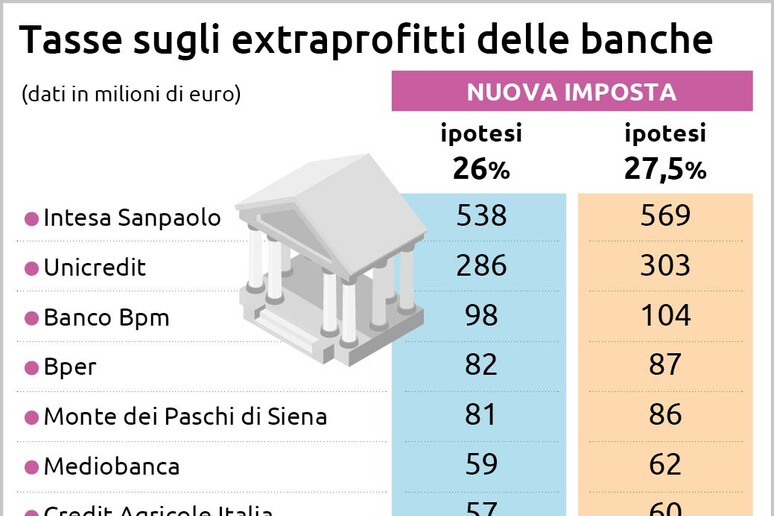

La Fabi ha elaborato i dati relativi all’impatto di questa misura sui principali gruppi bancari italiani. Di seguito, una panoramica delle cifre in milioni di euro, confrontando l’imposta teorica dovuta al 40% con l’ipotesi al 27,5%:

- Intesa San Paolo: Imposta al 40% – 828 milioni di euro; Imposta al 27,5% – 569 milioni di euro

- Unicredit: Imposta al 40% – 440 milioni di euro; Imposta al 27,5% – 303 milioni di euro

- Banco Bpm: Imposta al 40% – 151 milioni di euro; Imposta al 27,5% – 104 milioni di euro

- Bper: Imposta al 40% – 126 milioni di euro; Imposta al 27,5% – 87 milioni di euro

- Mps: Imposta al 40% – 125 milioni di euro; Imposta al 27,5% – 86 milioni di euro

- Mediobanca: Imposta al 40% – 90 milioni di euro; Imposta al 27,5% – 62 milioni di euro

- Credit Agricole Italia: Imposta al 40% – 87 milioni di euro; Imposta al 27,5% – 60 milioni di euro

- Popolare Sondrio: Imposta al 40% – 43 milioni di euro; Imposta al 27,5% – 30 milioni di euro

- Credem: Imposta al 40% – 38 milioni di euro; Imposta al 27,5% – 26 milioni di euro

- Mediolanum: Imposta al 40% – 37 milioni di euro; Imposta al 27,5% – 19 milioni di euro

Complessivamente, l’esborso per i primi nove gruppi bancari ammonterebbe a 1,344 miliardi di euro. A questa cifra si aggiungerebbero altri 375 milioni provenienti da istituti minori, portando il totale a 1,719 miliardi di euro, significativamente inferiore ai 2,5 miliardi che sarebbero stati dovuti con la tassazione al 40%.

Implicazioni e prospettive future

La decisione di consentire lo svincolo delle riserve con un’aliquota ridotta rappresenta un compromesso tra le esigenze di bilancio dello Stato e la volontà di non penalizzare eccessivamente il settore bancario. Da un lato, lo Stato incassa comunque una somma considerevole, seppur inferiore a quella inizialmente prevista. Dall’altro, le banche possono liberare risorse che potranno essere utilizzate per sostenere l’economia reale, attraverso l’erogazione di кредиты a famiglie e imprese.

Tuttavia, è importante considerare che questa misura potrebbe avere anche delle implicazioni negative. Alcuni esperti temono che la riduzione dell’aliquota possa incentivare le banche a non investire in attività produttive, preferendo invece accumulare riserve in vista dello svincolo agevolato nel 2026. Inoltre, la legge sugli extraprofitti ha sollevato dubbi sulla sua costituzionalità e sulla sua equità, generando un clima di incertezza nel settore bancario.

In definitiva, l’impatto di questa manovra dipenderà da come le banche decideranno di utilizzare le risorse liberate. Se verranno impiegate per sostenere la crescita economica e l’innovazione, allora la misura potrà considerarsi positiva. In caso contrario, si tratterà solo di un’operazione di cassa che non apporterà benefici duraturi al Paese.

Valutazioni conclusive sull’impatto della manovra

La decisione del governo di consentire lo svincolo delle riserve di capitale con un’aliquota ridotta è una mossa che merita un’attenta valutazione. Se da un lato offre un respiro finanziario alle banche, dall’altro solleva interrogativi sull’equità fiscale e sull’incentivo all’investimento produttivo. Sarà fondamentale monitorare attentamente come le banche utilizzeranno le risorse liberate, affinché contribuiscano realmente alla crescita economica del Paese e non si traducano in un mero vantaggio di bilancio a breve termine.